제가 회계사 사무실을 개업하고 통장에 첫 매출이 찍혔을 때, 가장 먼저 한 일이 뭔지 아세요?

바로 '노란우산공제' 가입이었습니다. 저뿐만 아니라 제 주변 개업 회계사, 세무사들도 약속이라도 한 듯 다들 가입되어 있죠.

왜 깐깐한 세무 전문가들이 유독 노란우산공제를 좋아할까요? 그리고 왜 개업 변호사님들께 1순위 절세 방법으로 추천할까요?

오늘은 그 이유와 함께, "이런 분은 절대 가입하지 마시라"는 이야기까지 솔직하게 해보겠습니다.

몇 안되는 절세 아이템

1회차부터 계속 말씀드렸듯, 전문직 사업자는 참 서글픈 점이 많습니다.

근로자들이 받는 의료비, 교육비, 월세 공제는 남의 나라 이야기이고, 청년창업세액감면, 연구비세액공제, 투자세액공제 등 굵직한 혜택에서도 우리는 늘 제외됩니다.

사실 선택지가 별로 없어요. 그 와중에 노란우산공제는 사업자가 챙길 수 있는 몇 안 되는 쏠쏠한 절세 아이템입니다.

노란우산공제란

노란우산공제는 국가에서 운영하는 '사업자용 퇴직연금'입니다.

사업자들은 보통 정년이 없다 보니 퇴직 후의 삶에 대해 대비를 소홀히 하는 경향이 있습니다. 이로 인한 소상공인의 노후 빈곤 등이 사회적 문제로 대두되다 보니, 국가 차원에서 "매달 퇴직금을 스스로 적립하면 그만큼 세금을 깎아주겠다"는 강력한 혜택을 설계한 것이죠. 특히 2025년부터 공제 한도가 확대되면서 챙길 수 있는 실익이 더 커졌습니다.

구체적인 내용을 살펴보기 전에, 우선 용어부터 정리하겠습니다. 노란우산공제의 핵심인 "소득공제"가 정확히 무엇인지, 그리고 한도를 결정짓는 기준인 "소득금액"은 또 무엇인지 먼저 짚고 넘어가겠습니다.

- 소득금액: 매출에서 모든 비용을 빼고 남은 '순이익', 즉 변호사님이 실제로 가져가는 돈입니다.

- 소득공제: 바로 그 "소득금액"에서 공제액만큼을 추가로 빼주겠다는 뜻입니다.

예를 들어, 매출이 1억 원이고 직원 인건비와 월세를 포함한 비용이 4,000만 원이라면 "소득금액"은 6,000만 원입니다.

여기서 노란우산공제로 "소득공제"를 500만 원 받는다면, 세율(26.4%)을 6,000만 원이 아닌, 5,500만 원에 곱하게 됩니다.

세율을 곱하는 대상 금액이 줄어드니, 세금도 자연스럽게 줄어듭니다.

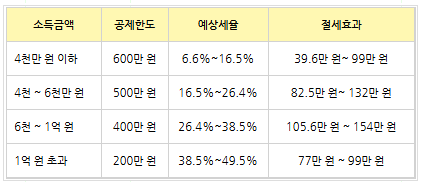

소득금액별 절세 효과

위 예시에서, 만약 사업소득금액이 6천만원인 변호사님이 500만원을 노란우산에 납입했다면? 지방세를 포함하면 26.4% 세율이 적용되는 구간이기 때문에 낼 세금이 132만원이 줄어듭니다.

1년에 500만원을 저축하고 132만원의 세금이 줄어드니 사실상 연 26.4%의 이자를 받은 것과 같은 효과입니다. 시중 어떤 적금도 이 정도 수익은 안 나오죠. 여기에 별도로 연 복리 3.3% 이자는 덤입니다.